11月份数据超预期成因是中国经济韧性、前期“六稳”政策累积和短期因素叠加的结果。最重要的成因是前期“六稳”政策叠加累积对中国经济起到了稳定作用。由于政策是主要原因,2019年宏观月度数据呈现出波动率大的情形,不能简单从单月数据来过度解读,更要关注累计数据变化和市场内生动力。

(一)中国经济韧性发挥托底作用

11月份超预期根本原因是目前市场预期有些过于悲观,忽视了中国经济韧性,对中国经济的底估计过低。中国经济在党的坚强领导下发挥着中国特色社会主义制度的显著优势,有改革开放以来积累的雄厚物质技术基础,有超大规模的市场优势和内需潜力,有庞大的人力资本和人才资源,这些基础产生了中国经济的巨大韧性。中国经济韧性保持了中国经济位于平稳增长轨道,不会出现崩盘式下滑。

1.制度优势托底中国经济

十九届四中全会的一大创新,是在公有制为主体,多种所有制经济共同发展作为基本经济制度基础上,把按劳分配为主体,多种分配方式并存,社会主义市场经济体制上升为基本经济制度。这是在多年的中国特色社会主义建设探索过程后,将中国经验逐渐制度化,更好地支撑中国经济。

2.生产能力雄厚

经过70年的建设,我国已经建立了世界上最为完整的工业体系,220多种产品产量世界第一。在前期打下的良好基础上,加入WTO之后,我国的生产能力实现了跃升。1995年,我国的制造业产能为世界6%,2007年达到16%,到了2017年攀升至32%。我国的汽车、纺织服装、电子机械、计算机等产能得到了迅速提升。

在改革开放的初期,我国更多是进口原材料和中间品,在国内进行组装。在过去十年,我国国内供应链长度越来越长,产业在国内实现了更多的垂直一体化。同时,我国还进入了很多新产品领域。

由于中国国内产业链越来越完善,跨境中间品贸易量越来越小,这在一定程度上导致了世界贸易量的减少。在2007年至2017年期间,中间品贸易下降了5.1%。这主要来自中国进口的减少。

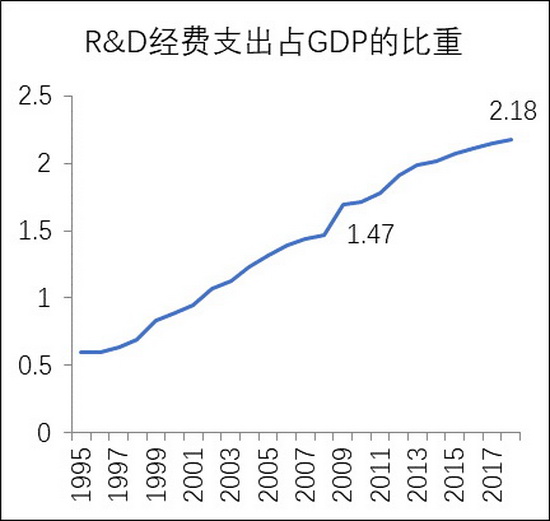

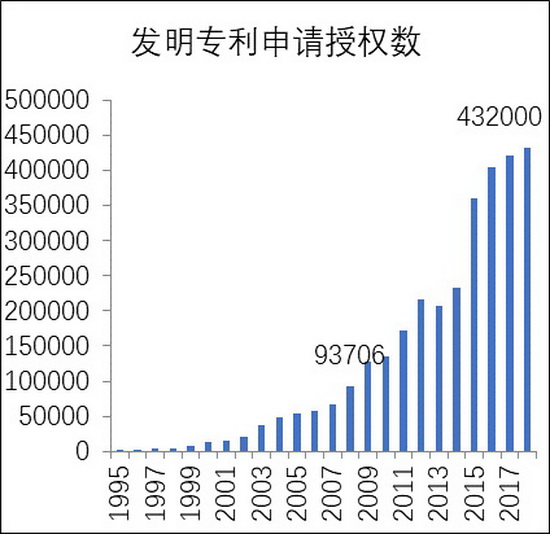

我国生产能力的提升近年来得益于中国的研发进展。2018年中国研发支出占GDP比重达到2.2%,相比2008年提高了0.7个百分点;发明专利申请授权数达到43.2万件,是2008年的4.6倍。

图1 中国研发经费支出和发明专利申请授权数快速上升

3.消费市场空间充裕

根据第四次全国经济普查数据修订后,2018年中国人均GDP已经超过1万美元,接近世界人均GDP的1.13万美元。高人均收入带来了世界上最为庞大的中产阶层,是中国消费最为核心的支撑点。

在过去十年,全球消费增长最快的地区就是亚太。根据麦肯锡的预测,2030年世界的消费额将达到10.6万亿美元,是2017年的一倍,其中60%来自亚太地区的消费上升。到2025年,发展中国家将消费2/3的工业制造产品。在这个变化中,最大部分就来自中国。2017年,中国占到了世界消费的10%,2030年,将占到世界消费的16%。在中国的消费中,90后正在成为主力,这个全体正在积累财富,愿意提前消费,更加适应新零售技术,移动端消费占比持续攀升。

随着收入增加,我国恩格尔系数为29.33%,达到联合国富裕水平的标准,进入发达国家行列,比1978年减少了30个百分点。国民储蓄率下降到46.4%,国民消费率在过去8年中提升了5个百分点,消费支出占居民可支配收入的比重为70.6%。消费升级加速,在实物产品方面,吃、穿等基本生活类商品占社会消费品零售总额的比重明显降低,社会信息化程度不断提高,电脑、手机等信息产品消费快速增长。服务性消费日益成为居民消费的主要构成,文化娱乐、休闲旅游、大众餐饮、教育培训、医疗卫生、健康养生等服务性消费成为新的消费热点,体验类消费快速发展。

(二)“六稳”政策叠加累积发挥稳定作用

2018年7月,中共中央政治局会议面对经济形势新变化提出和部署“六稳”工作,要求做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作,反映了当时中央已经对全球经济的发展态势、中美贸易摩擦的走势以及中国经济自身在攻坚期的发展规律,做出了精准的、前瞻性的判断,进而要求对宏观经济政策进行再调整、再定位,强化底线意识、忧患意识。根据中央“六稳”工作精神,各部门各地区相继制定实施了一系列政策举措,多管齐下“稳增长”。

在稳外贸方面,首先是贸易多元化,发掘新的贸易增长点。通过“一带一路”倡议要使我们的出口、进口、贸易格局、投资格局真正的多元化。其次,为了对冲美国对中国出口商品的征税,采取了一系列措施。一方面,出口退税率进一步提高,从原来的11%提升到13%;另一方面,在国内进行减税降费,对于一些行业进行专门的扶持。特别是在营商环境上面的改善和外贸进出口流程的改善,使交易成本大幅度地降低。最后,通过进口博览会等举措向全世界表明中国开放的决心,调整我国贸易结构,优化国内消费环境。

在财政政策方面,2019年通过加大减税降费力度和稳定基础设施建设投资,加强财政逆周期调节功能。首先,2019年推出了超2万亿元的减税降费计划,涉及增值税、个税等12个税种,养老保险等19个费种,以进一步减轻企业等市场主体负担,激发市场活力。其中,1月1日起,实施小微企业普惠性减税和个人所得税减税;4月1日起,实施包括制造业增值税税率下降3个百分点的深化增值税改革;5月1日起,实施以企业养老保险费率下调为主的社保降费;7月1日起,清理和规范行政事业性收费和政府性基金。前3季度,全国累计新增减税降费17834亿元,其中新增减税15109亿元,新增社保费降费2725亿元。在新增减税中,增值税改革新增减税7035亿元,小微企业普惠性政策新增减税1827亿元,个人所得税两步改革叠加新增减税4426亿元。

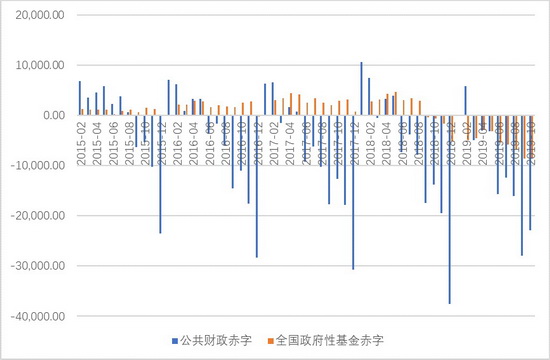

其次,为了进一步发挥财政政策的逆周期调节作用,截至10月份,相比3.8%的公共财政收入增速,公共财政支出增速达到8.7%;相比8.7%的政府性基金收入增速,政府性基金支出同比增速达到22.6%。因此,2019年前3季度,财政赤字率达到4.0%,政府性基金赤字率达到1.2%,两者合计赤字率达到5.2%,为近年来的最高水平。

图2 财政赤字率和政府性基金赤字率大幅提升

减税增支之外,积极的财政政策还体现在通过加大和加快地方政府专项债券发行促进基建投资企稳回升。2019年安排新增地方政府债务限额30800亿元,比去年额度增加9000亿元,其中新增一般债务限额9300亿元,新增专项债务限额21500亿元,分别比去年额度增加1000亿元和8000亿元。同时,经十三届全国人大常委会第七次会议通过,授权国务院在2019年以后的年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增限额,授权期限为2019年1月1日至2022年12月31日。这意味着2019年根据地方项目建设的实际需要,提前下达了专项债的部分新增额度,确保年初即可使用见效,带动有效投资和内需。截至9月底,新增地方政府债务限额已经基本使用完毕,达到30367亿元,比去年同期增加10254亿元;其中,一般债务9070亿元,专项债21297亿元。

图3 2019年地方政府债券发行额提高和发行速度加快

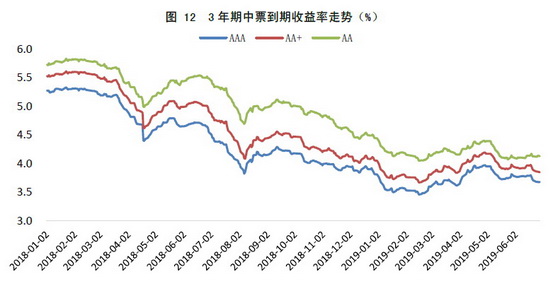

2019年货币政策保持稳健中性定位,边际宽松。货币政策的边际宽松,体现在市场利率的下行中。2019年信用债的各券种平均发行利率均较2018年同期有所下降。

图4 信用债发行利率和3年期中票收益率趋于下行

在六稳政策支撑下, 2019年三新经济依然高速发展,中国高科技公司依然保持了较好的经营业绩和发展态势。重大金融风险攻坚战取得阶段性胜利。各类金融市场保持稳定,债务风险得到较好缓释,各类信用债的违约率较去年同期大幅减少。

图5 信用债违约情况

营商环境改善持续,创业创新热情高涨,城镇就业总体稳定,居民收入保持较快增长,直接稳定了消费。前3季度,全国新登记市场主体数量达到1766万户,日均新设市场主体是6.5万户,同比增长13.1%。前3季度,城镇新增就业人数达到1097万人,基本提前完成全年1100万人的新增就业目标。11月份,全国城镇调查失业率为5.1%,25-59岁群体调查失业率为4.6%,继续保持在5.5%以内的目标区间中。前3季度,中国居民人均可支配收入同比增长8.8%,扣除价格因素,实际增长6.1%,与经济增长基本持平。

(三)周期性因素正向波动

11月份经济超预期是短期因素,包括三个原因。

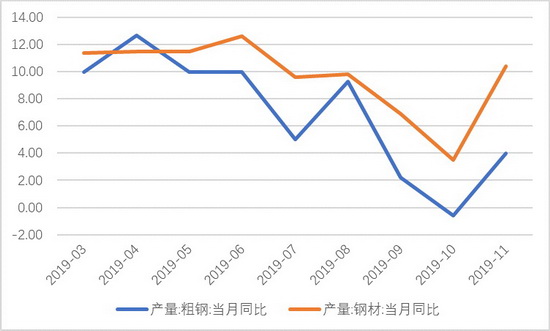

一是暖冬提升基建,拉动了粗钢水泥等需求。

短期内,“暖冬效应”将会拉动部分需求。与过去几年相比,今年入冬以后的整体气温偏高,特别是南方地区,其中华东气温同比上行最为显著。暖冬使得地产和基建建筑时间长于往年,南方地区受低温影响较小,北方地区进入冻土期也较晚。临近年底下游集中赶工条件更为有利,导致水泥和钢筋的建材消耗更大。结合钢铁、水泥价格的区域差异看,气温偏高地区的价格上涨幅度也的确偏大。

具体来看,“暖冬”满足了地产和基建的施工需求。①地产方面,建安支出有“增量”和“存量”两大支撑。增量在于“销售→新开工→施工”,今年以来销售平稳回升,11月销量呈现分化格局,一线城市住房销售依然坚挺,同比涨幅持平于10月;存量在于“复工”,已经预售出去的大量期房有按时交房的压力,从而驱动开发商加快对“存量项目”的施工进度。②基建方面,根据发改委平台的基建项目申报情况,今年以来地方政府的基建投资意愿已经回暖,后续随着项目开工施工,将逐渐形成完成额。这些因素短期内对粗钢、水泥的消费需求都起到了促进作用。

图6 粗钢和钢材产量同比增速(%)

图7 粗钢和钢材消费统计

二是汽车产销上升。

11月汽车产量结束负增长,销量增速降幅继续收窄,行业持续复苏中。据中汽协12月10日发布的数据,2019年11月全国汽车产销量分别完成259.3万辆和245.7万辆,环比分别增长13%和7.6%,同比分别增长3.8%和下降3.6%;产量开始实现月度正增长,销量同比降幅较上月收窄0.5个百分点。1-11月,汽车产销量分别完成2303.8万辆和2311.0万辆,同比分别下降9.0%和9.1%,降幅比1-10月分别收窄1.4和0.6个百分点。

11月汽车产销量增速延续了三季度以来的回升趋势,其中产量数据结束了16个月的负增长具有一定的标志性意义,反映了渠道的库存比较健康且生产企业对于春节前市场的信心。同时,销量降幅也继续收窄至3.6%的水平,12月份汽车销量降幅或将进一步缩小。

图8 汽车产销量增速(%)

三是房地产进入竣工期,拉动国内建材市场。

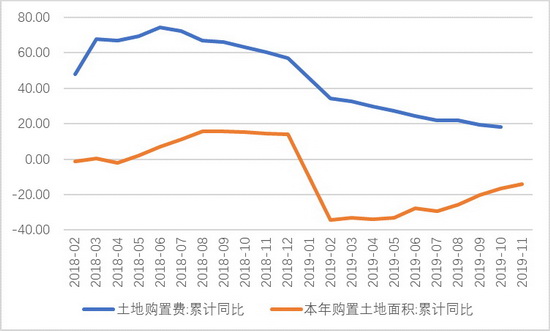

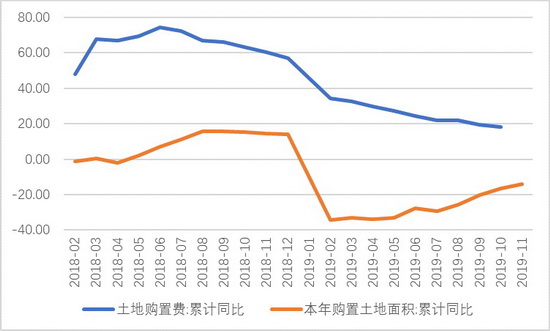

目前房地产周期正在由施工向竣工环节加速切换。房屋施工面积累计同比增速略有下降,从1-10月份的9.00%下降至1-11月份的8.70%;而房屋竣工面积累计同比增速保持上升趋势,降幅不断收窄,从1-10月份的-5.50%上升至1-11月份的-4.50%。2019年1-11月份,房地产土地购置费累计同比增速不断下降,土地购置面积累计同比降幅收窄。

图9 房地产周期加速切换

图10 土地购置统计

伴随着房地产进入竣工期,石膏板、防水、涂料等装修建材的需求也将有所增加。以浮法玻璃为例,今年以来,其销量呈现增长趋势;同比增速自三季度以来快速上升。

图11 浮法玻璃销量(万重量箱)